OVHcloud, el líder europeo con presencia global en la industria cloud, ha encargado a KPMG Francia, junto con InfraNum, Talan y Linkt, el análisis de los principales retos para el mercado europeo del cloud durante los próximos años. Con los resultados y conclusiones extraídos, OVHcloud y KPMG han publicado un nuevo libro blanco sobre la nube en Europa, en el que se proponen cinco posibles escenarios con un impacto significativo de aquí a 2030.

Aceleración del mercado cloud y papel creciente de los proveedores europeos

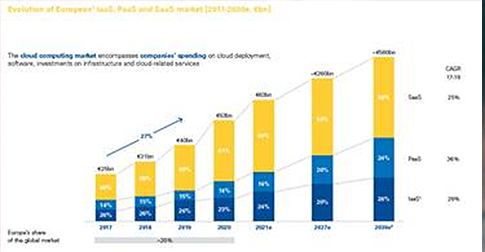

En Europa, el mercado del cloud computing creció un 27% anualmente entre 2017 y 2019 hasta alcanzar un valor estimado de 53 000 millones de euros en 2020. Se estima que seguirá creciendo con fuerza en la próxima década, alcanzando un valor de entre 300 000 y 500 000 millones de euros para 2027-2030.

Una de las conclusiones del estudio es que la migración al cloud se ha convertido en un paso obligado –impulsado por la covid-19, que ha acelerado el uso de servicios cloud por parte de las empresas–, y que la seguridad, el cumplimiento normativo y la soberanía de los datos constituyen actualmente varias de las principales preocupaciones para los responsables de las organizaciones.

Asimismo, aunque el mercado europeo del cloud sigue dominado por tres grandes actores estadounidenses, los especialistas europeos están ganando gradualmente importancia en sus mercados nacionales. OVHcloud y Deutsche Telekom, por ejemplo, ocupan el tercer y cuarto lugar en sus respectivos países en los mercados de IaaS y PaaS.

Desde 2016, en Estados Unidos y en la Unión Europea se han puesto en marcha varias normativas de datos que proporcionan un marco legal específico. La anulación del Escudo de Privacidad por el Tribunal de Justicia Europeo en 2020 demostró que los principios estadounidenses y los requisitos del GDPR no son compatibles.

«La nube no es solo una cuestión de tecnología o de técnica, sino de gobernanza que debe entenderse de forma global, tanto en las empresas como a nivel político. Lo que está en juego es considerable para Europa, ya que estimamos que para 2030 el mercado de la nube podría tener un valor de casi 9 veces su valor en 2020, y creará más de 500.000 puestos de trabajo adicionales. Si no se toman decisiones importantes, Europa podría perder hasta la mitad de su impacto económico y social en este mercado», afirma John Gazal, VP para el sur de Europa en OVHcloud.

Cinco escenarios para el mercado europeo del cloud

En este libro blanco se establecen cinco escenarios potenciales, cada uno con sus propios beneficios y diferentes plazos, que podrían conducir a un nuevo paradigma del cloud en la UE:

- La nube como bien común, impulsada principalmente por la interoperabilidad voluntaria de los servicios cloud, los ecosistemas comunes a nivel sectorial y el aumento del multicloud, lo que permitiría el crecimiento de un ecosistema europeo que aumentaría los beneficios para los consumidores de este tipo de tecnología e impulsaría el crecimiento de los actores cloud europeos. Este escenario podría materializarse a través de la iniciativa Gaia-X, cuyo objetivo es establecer un ecosistema cloud interoperable basado en principios y valores sólidos.

- El auge de los proveedores europeos, impulsado principalmente por la aparición de nuevos segmentos de mercado (edge computing, IA para aplicaciones industriales y desarrollo de servicio de datos soberanos) y por el gasto público. Este escenario podría materializarse con el apoyo de las autoridades de la UE que están impulsando fuertemente la creación de un Mercado Único de Datos.

- Una fuerte oleada regulatoria, con la aparición de una autoridad reguladora que limite a los proveedores cloud –especialmente a los hiperescalares–, mediante criterios como una mayor transparencia de precios, la interoperabilidad forzada o el acceso abierto a la innovación. Este escenario podría ser similar al acontecido en el mercado de las telecomunicaciones hace unos años y está principalmente respaldado por los responsables de la toma de decisiones, que esperan una competencia más sana y el despegue de los proveedores cloud y del ecosistema europeo.

- La “europeización” de los proveedores cloud, ya sea de sus operaciones (por ejemplo, gasto local en I+D, compras o creación de valor local) o mediante el control europeo efectivo de sus filiales locales (como ya ocurre en algunos países), con autoridades de la UE que garanticen la creación efectiva de valor a nivel local y la alineación estricta con la normativa europea.

- Una separación de las actividades en la nube, bien a nivel funcional (separación entre las actividades en la nube y otros negocios, con una clara división en términos de personal, oficinas, IP) o a nivel estructural, incluyendo la creación de entidades legales separadas.